O Pix QR Code é uma maneira prática e ágil de fazer pagamentos instantâneos que rapidamente se popularizou.

Depois da sua implementação e uso inicial como método de transferência, passou a ser utilizado no comércio para aceitar pagamentos de clientes.

A possibilidade de pagar via Pix a partir de um QR Code facilitou ainda mais a operação: em vez de abrir a carteira, sacar dinheiro ou usar cartão de crédito ou débito, é só apontar o celular para o código e pronto.

Isso vale também para o comércio eletrônico, com o Pix praticamente igualando o cartão de crédito como meio de pagamento preferido dos brasileiros em compras online.

Mas você sabe como gerar o Pix QR Code e como fazer uso dessa facilidade?

Acompanhe o texto até o fim e saiba como aplicar essa forma de cobrança no seu negócio.

O Pix QR Code dinâmico automatiza a conciliação financeira, vinculando cada pagamento diretamente ao pedido e reduzindo erros manuais.

O que é o Pix QR Code?

Pix QR Code é um código bidimensional que facilita pagamentos instantâneos, armazenando dados do recebedor e valor, lidos pela câmera do smartphone.

Para entender melhor como funciona, vale detalhar as suas características.

O QR Code, ou código QR, é a abreviação de Quick Response Code, ou seja, código de resposta rápida.

Ele serve como um atalho para mais informações.

Funciona de forma semelhante a um código de barras, só que com outro formato.

O QR Code é uma imagem 2D, preparada para ser lida pelas câmeras dos celulares.

Na verdade, o conceito é bem anterior à era dos smartphones: surgiu em 1994, no Japão, criado para atender ao setor automotivo.

A ideia era basicamente identificar peças dos carros nas fábricas de forma mais ágil.

Com o passar do tempo, o QR Code foi ganhando utilidades mais avançadas, já que esse pequeno código pode armazenar uma grande quantidade de informações.

Os QR Codes podem ser usados, por exemplo, para conduzir usuários a sites e páginas na internet, transmitir dados e, atualmente, para a tecnologia de pagamentos via celular.

Antes mesmo de o Pix adotar o QR Code, ele já era usado em sistemas parecidos, mas normalmente a partir de um intermediário, enquanto no Pix as transações acontecem diretamente entre os usuários.

Como funciona o QR Code Pix?

No caso do Pix, o QR Code funciona de forma alternativa à chave Pix, porém, com a possibilidade de indicar ainda mais informações.

Basicamente, ele faz a identificação das partes envolvidas em uma transação para poder levar o dinheiro de uma para a outra.

É como um endereço para a sua conta.

Depois que você cadastra pelo menos uma chave, como e-mail, CPF ou telefone celular, o aplicativo do seu banco (ou de um intermediário) oferece a opção de cobrar via QR Code.

A criação do código é instantânea e, nesse caso, você não precisa revelar sua chave Pix, se não quiser.

Então, a pessoa que vai fazer o pagamento aponta a câmera do celular dela para a tela do seu e, em dois toques, está feito.

Ou então você pode simplesmente enviar o QR Code por link via SMS ou qualquer outro meio.

Funciona de forma realmente muito rápida e prática.

Quais os tipos de QR Code Pix?

Há dois tipos diferentes de código que precisam ser diferenciados: o QR Code dinâmico pode ser editado para trazer informações diferentes, enquanto o QR Code estático não pode.

Vale observar que o estático pode ser usado para várias compras diferentes.

Geralmente, essa é a opção dos lojistas que imprimem e deixam à disposição para o pagamento.

Já no dinâmico em cada venda realizada é gerado um QR Code diferente para o cliente.

Confira a seguir o que pode ser levado em conta na hora de elaborar o código.

Pix QR Code Dinâmico

De forma geral, os QR Codes Dinâmicos do Pix podem ser criados a cada venda, com várias informações para o cliente.

Alguns dados que podem ser configurados no QR Code dinâmico do Pix são:

- Valor original da cobrança

- Juros/multa aplicáveis

- Descontos

- Valor final

- Data de vencimento do pagamento

- Tempo de expiração do QR Code

- Dados do recebedor e do pagador.

É um código completo para vender com mais informações e detalhes para o cliente.

Ele pode ser usado em diferentes contextos:

- No comércio físico, exibido em uma maquininha de cobrança para uma venda específica

- No comércio eletrônico, exibido na página de checkout para concluir uma compra online

- Em boletos (chamados de BolePix) que cobram assinaturas ou contas de consumo, com uma data de vencimento atrelada à cobrança.

Pix QR Code Estático

Já o QR Code estático representa os dados bancários do recebedor na forma de QR Code, sendo possível de usar entre pessoas físicas também.

Ele serve como um substituto da chave Pix e apresenta uma quantidade menor de informações que o QR dinâmico.

São as seguintes:

- Chave de endereçamento (conta do recebedor)

- Valor da transação (opcional, pois o valor pode ser configurado pelo próprio pagador no ato da transação)

- Identificação da cobrança (opcional)

- Campo para livre preenchimento (opcional).

Por ser basicamente a identificação de uma conta bancária, um mesmo QR Code estático, sem definição de valor, poderá ser usado permanentemente por uma pessoa ou estabelecimento para múltiplas transações.

É o tipo que pode ser impresso e deixado à mostra no balcão ou caixa do comércio como opção de pagamento.

Quanto tempo dura o QR Code do Pix?

A duração do QR Code do Pix varia de acordo com o tipo de código gerado.

O QR Code estático tem duração ilimitada, mesmo se já tiver sido usado em uma transação. Portanto, é ideal para ser fixado em estabelecimentos.

Já a duração do QR Code dinâmico é limitada e deve ser configurada por meio da instituição financeira ou plataforma de pagamentos usada para gerar o código.

O sistema da Vindi, por exemplo, gera um QR Code dinâmico com duração padrão de 24 horas, podendo ser facilmente alterado pelo usuário.

Qual tipo de QR Code Pix é melhor?

A escolha entre QR Code Pix estático e dinâmico depende diretamente do nível de controle e automação que sua operação financeira exige.

Enquanto o modelo estático atende cenários mais simples, o dinâmico se destaca em operações escaláveis e com maior volume de transações.

O QR Code estático funciona como um código fixo, que não muda de valor nem de identificação.

Isso significa que o cliente precisa inserir manualmente o valor do pagamento, o que aumenta o risco de erros e dificulta a conciliação financeira.

Já o QR Code dinâmico é gerado de forma única para cada cobrança, com valor, vencimento e identificação já definidos.

Esse formato permite integrar pagamentos diretamente aos sistemas de gestão, garantindo mais controle e rastreabilidade.

Empresas que operam com recorrência ou alto volume de vendas tendem a se beneficiar mais do modelo dinâmico.

Isso porque ele viabiliza a automação de cobranças, reduz falhas humanas e melhora a experiência do cliente.

Por outro lado, o QR Code estático ainda faz sentido em contextos informais ou de baixo volume.

Pequenos negócios ou cobranças pontuais conseguem operar com simplicidade, sem necessidade de integração.

Se o objetivo é escalar com eficiência, reduzir inadimplência e integrar o Pix ao fluxo financeiro, o QR Code dinâmico se mostra a melhor escolha.

Ele se conecta diretamente a estratégias de automação de billing, permitindo que a cobrança acompanhe o crescimento do negócio com consistência e previsibilidade.

Como gerar um QR Code Pix? Passo a passo

Os procedimentos para gerar um QR Code do Pix variam conforme a plataforma usada.

Se o objetivo for gerar um QR Code estático, é possível usar o aplicativo da instituição financeira que você usa para gerenciar sua conta bancária.

Embora os nomes das opções possam variar, os procedimentos são:

- Acesse o app e entre na área do Pix

- Procure pela opção de cobrar ou receber por Pix

- Escreva uma descrição para o código a ser gerado e, se quiser, preencha um valor a ser pago

- Compartilhe seu QR Code.

Nesse caso, você pode usar o mesmo código para quantas cobranças quiser.

Já para gerar um QR Code dinâmico, o ideal é usar uma plataforma de pagamentos.

Nesses casos, é preciso configurar a API do banco, ou seja, uma interface de programação que permite a conexão com o sistema bancário.

Desta forma, a cobrança pode ser feita de várias formas:

- Na maquininha: o código aparece na tela durante a cobrança

- No e-commerce: o código aparece no checkout, ou seja, a página de confirmação do pagamento

- No link de pagamento: o código aparece na página que o cliente abre para fazer o pagamento.

Algumas instituições financeiras também oferecem a geração do QR Code dinâmico, especialmente para contas de pessoas jurídicas.

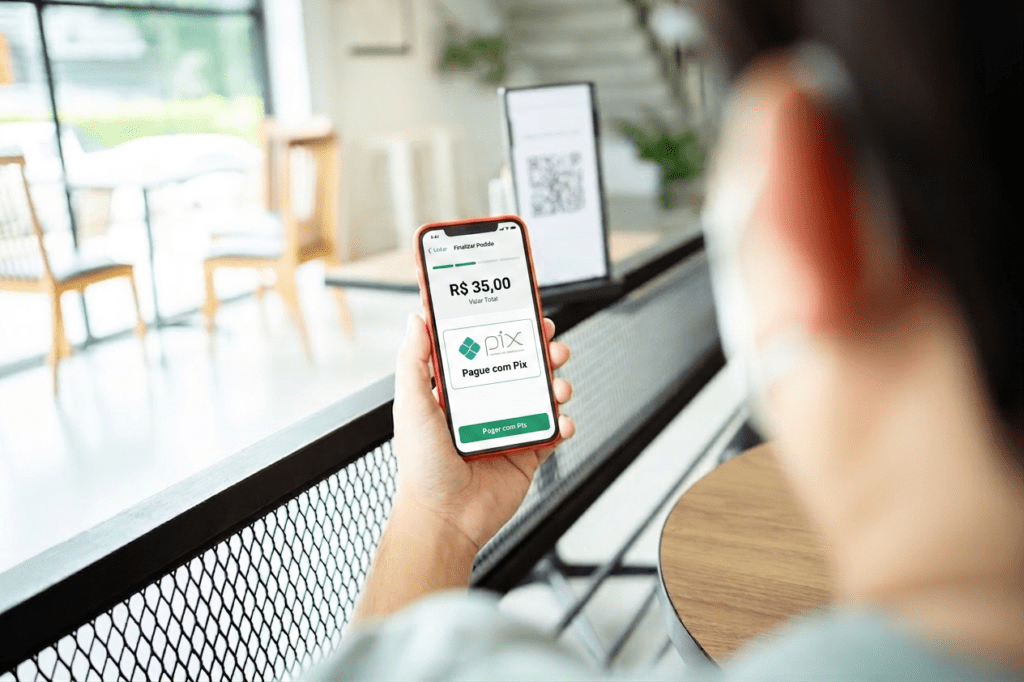

Como implementar o QR Code Pix no checkout do e-commerce?

Para implementar o QR Code Pix no checkout do e-commerce, é necessário integrar sua loja virtual a uma plataforma de pagamentos que ofereça suporte ao Pix.

Isso envolve conectar o sistema do seu site (ou plataforma de e-commerce) à API do provedor de pagamentos, permitindo a geração automática de cobranças no momento da finalização da compra.

Após essa integração, o funcionamento é simples: quando o cliente escolhe o Pix como forma de pagamento, o sistema gera automaticamente um QR Code dinâmico com todas as informações da transação, como valor, identificação do pedido e prazo de expiração.

Esse código é exibido diretamente na tela de checkout.

Ao mesmo tempo, o ideal é disponibilizar também o Pix Copia e Cola, garantindo que o cliente consiga pagar mesmo se estiver usando o celular.

Depois que o pagamento é realizado, a plataforma recebe a confirmação em tempo real e atualiza automaticamente o status do pedido. Dessa forma, a empresa elimina a necessidade de validação manual.

O Pix QR Code não é apenas uma facilidade tecnológica, é uma ferramenta de conversão que elimina barreiras físicas e digitais, garantindo que o seu cliente finalize a compra com a rapidez que o mercado de 2026 exige.

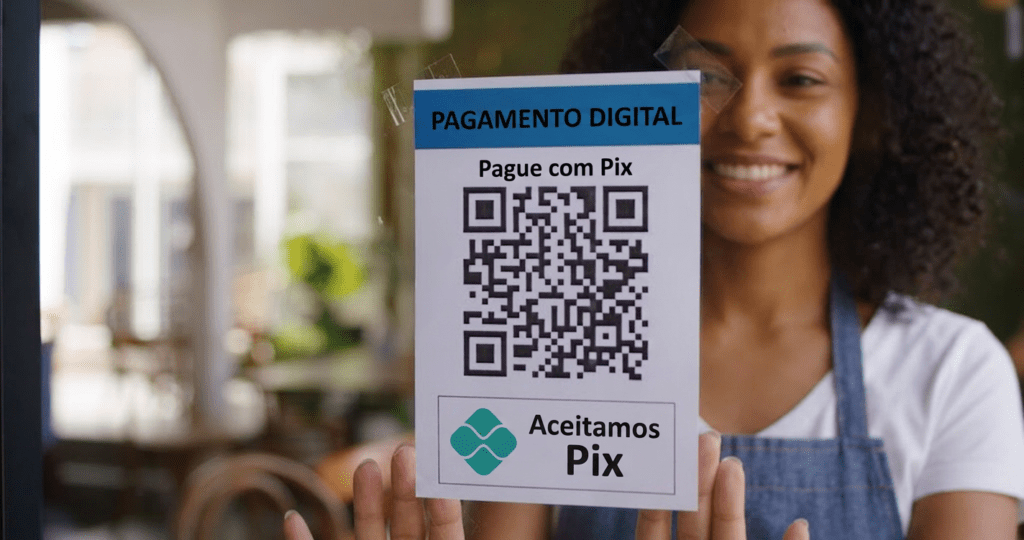

Como imprimir o QR Code do Pix?

O negócio que usa QR Code do Pix estático tem a opção de imprimir para fixar em um ponto visível do negócio.

Assim, é possível facilitar a cobrança, melhorando a experiência do cliente.

Alguns aplicativos de banco contam com a opção de imprimir o código diretamente em uma folha do tamanho A4, que é padrão.

Se estiver usando o celular, será necessário conectar o aplicativo a uma impressora com conexão Wi-Fi antes de ir na opção para imprimir.

Outra alternativa é acessar o sistema do banco em um computador conectado a uma impressora.

Se esses procedimentos parecerem complicados, você também pode fazer um print da tela para copiar a imagem e colar em uma ferramenta de edição de imagens.

Se você não tiver familiaridade com programas como Photoshop ou CorelDraw, o Canva é uma opção gratuita e intuitiva.

Como fazer placa com o QR Code do Pix

Com certeza, a impressão do QR Code estático é uma forma de facilitar o processo de cobrança.

Porém, apresentar aos clientes um papel impresso com o código pode não ser a melhor forma de transmitir uma imagem de profissionalismo e credibilidade.

Para isso, é melhor ter uma placa personalizada. De preferência, use os elementos da identidade visual da sua marca, como as cores e a fonte, para criar a placa.

Se isso não for possível, você pode procurar na internet por um modelo pronto que tenha a ver com seu público.

Coloque um título, como “Pague com Pix”, inclua seu logotipo e deixe a chave escrita abaixo do código.

Não se esqueça de ajustar o tamanho para sair na impressão.

O ideal é imprimir em uma folha de papel fotográfico, também conhecido como “glossy”, e revestir com uma folha de papel contact.

Você pode usar uma segunda folha de papel dobrado para firmar a placa em uma superfície ou enquadrar em uma moldura para pendurar perto do caixa ou balcão.

Quais as vantagens de usar o QR code Pix no seu negócio?

Considerando que a preferência do brasileiro pelo Pix como método de pagamento só aumenta, é um risco não incluí-lo como opção no seu sistema de cobrança.

Além da necessidade, aceitar pagamentos com o Pix traz as seguintes vantagens:

Praticidade no momento da cobrança

A cobrança por QR Code simplifica a jornada de pagamento tanto para a empresa quanto para o cliente.

Basta gerar o código e disponibilizá-lo para leitura, sem depender de processos mais demorados.

Recebimento mais rápido dos valores

Uma das principais vantagens está na agilidade para receber.

No Pix, a compensação é mais rápida, o que torna o fluxo de caixa mais dinâmico do que em pagamentos por cartão de crédito, que podem levar vários dias para cair na conta, ou no boleto bancário, cuja compensação costuma ocorrer em até três dias úteis.

Menor custo operacional

Outro benefício importante está nos custos.

A cobrança por QR Code envolve tarifas mais baixas do que aquelas praticadas pelas operadoras de cartão, mesmo quando a operação envolve uma maquininha para emitir o código.

Vale lembrar que empresas costumam pagar taxas para receber Pix, mas, ainda assim, os valores tendem a ser mais competitivos, dependendo da política do banco e das condições negociadas.

Maior adesão dos clientes

Oferecer QR Code Pix também amplia as chances de atender às preferências do consumidor.

Como o Pix já faz parte da rotina de milhões de brasileiros, incluir esse meio de pagamento ajuda a aumentar a conveniência e a alcançar um público mais amplo.

Segurança nas transações

A segurança também merece destaque.

O sistema do Pix conta com mecanismos robustos de proteção, o que torna a cobrança por QR Code uma alternativa confiável para empresas e consumidores.

Ainda assim, como em qualquer operação financeira, é fundamental manter atenção redobrada contra golpes e fraudes.

Qual a diferença entre QR Code e chaves Pix?

Se um pode substituir o outro, qual é a diferença entre o QR Code e o Pix? Para esclarecer, vamos começar pelo funcionamento da chave Pix.

A chave Pix para estabelecimentos comerciais e empresas é uma informação de identificação de conta a partir de CNPJ, telefone ou e-mail, além da possibilidade de uso de uma chave aleatória.

Cada estabelecimento pode cadastrar até 20 chaves Pix por conta, sem repetir nenhuma entre diferentes instituições financeiras.

Após o cadastro das chaves e validação da instituição financeira, o comércio pode cobrar usando a chave Pix, da mesma forma que entre pessoas físicas.

Funciona como uma transferência TED, porém, instantânea e gratuita para o cliente.

No seu aplicativo financeiro, o cliente digita a chave Pix informada pelo estabelecimento e o valor que deseja transferir.

Após as validações de segurança, o dinheiro é enviado diretamente para a conta da loja.

O recebedor, fazendo uso da chave Pix, não tem controle sobre o valor estipulado na transferência, pois quem digita é o cliente.

Isso pode levar a erros em caso de desatenção, e aí está a principal distinção em relação ao QR Code.

Com o QR Code dinâmico, é possível transmitir para o usuário os dados já configurados pelo recebedor.

Além desta, as demais diferenças são mais básicas e óbvias no processo operacional: com a chave Pix, não é preciso usar a câmera do celular, e com o QR Code, não há necessidade de copiar um código.

Pix QR Code ou Pix copia e cola? Qual usar?

O ideal é oferecer as duas opções.

O Pix Copia e Cola é um código gerado a partir do QR Code, mas que funciona de uma forma diferente.

Em vez de o usuário usar a câmera do celular para capturar o código, ele copia o código em seu dispositivo e cola no app do banco ou carteira digital.

Então, o pagamento é iniciado como se ele tivesse fotografado o QR Code.

Essa opção é muito interessante para o e-commerce.

Afinal, se o consumidor estiver usando seu celular para comprar algo, fica inviável pagar por QR Code.

Vale destacar que mais de 70% das compras pela internet no mundo são feitas por dispositivos móveis, segundo pesquisa da Salesforce.

Mas não podemos esquecer dos consumidores que preferem usar o computador para pagar.

Nesses casos, o QR Code é mais indicado, pois são dispositivos diferentes: um exibe o código e o outro o escaneia.

Por isso, uma boa plataforma conta com as duas alternativas na página do checkout.

Como fazer a conciliação dos pagamentos via QR Code Pix

Receber via Pix é rápido, mas a gestão desses pagamentos exige atenção para evitar problemas financeiros e operacionais.

A conciliação financeira consiste em identificar corretamente cada pagamento recebido, relacionando-o a um pedido, cliente ou fatura dentro do seu sistema.

Sem esse controle, a empresa perde visibilidade sobre o fluxo de caixa e abre espaço para erros como pagamentos não identificados, cobranças em duplicidade ou falhas no reconhecimento de receitas.

Esse desafio se intensifica conforme o volume de transações cresce.

No caso do QR Code estático, por exemplo, o risco é ainda maior, já que o cliente pode inserir valores manualmente, dificultando o vínculo entre pagamento e cobrança.

Já o QR Code dinâmico facilita esse processo, pois cada cobrança é gerada com dados específicos, o que melhora a rastreabilidade.

Mesmo assim, fazer esse controle manualmente compromete a produtividade e aumenta a chance de falhas.

Por isso, empresas que buscam escala precisam automatizar esse processo dentro de uma estratégia de gestão de cobranças mais estruturada.

Com a Vindi, a conciliação acontece de forma automática.

A plataforma integra o Pix às ferramentas de gestão, conectando cada pagamento recebido diretamente à cobrança correspondente, sem necessidade de conferência manual.

6 dicas de segurança para usar o QR Code Pix

A popularização do Pix trouxe agilidade para as cobranças, mas também exige atenção redobrada com a segurança das transações.

Adotar boas práticas reduz riscos e protege tanto a empresa quanto os clientes durante o processo de pagamento.

Confira algumas dicas:

- Gere QR Codes em ambientes confiáveis: plataformas de pagamento confiáveis garantem que os dados da cobrança estejam corretos e protegidos contra adulterações

- Prefira QR Codes dinâmicos: sempre que possível, utilize QR Codes dinâmicos, porque esse modelo já inclui informações como valor e identificação da transação, o que reduz erros e dificulta fraudes, além de facilitar a conciliação financeira

- Confira os dados antes de confirmar o pagamento: oriente o cliente a verificar nome do recebedor, valor e instituição financeira antes da confirmação da transação

- Evite compartilhar códigos em canais inseguros: o envio de QR Codes deve ser feito por canais oficiais da empresa, evite compartilhar cobranças em ambientes informais ou suscetíveis a golpes, como mensagens não verificadas ou links suspeitos

- Monitore as transações em tempo real: acompanhar os pagamentos recebidos ajuda a identificar rapidamente qualquer atividade fora do padrão, controle que é mais eficiente quando integrado a uma gestão automatizada

- Invista em uma plataforma de pagamentos segura: contar com uma solução especializada faz toda a diferença na proteção das operações.

Oferecer o Pix QR Code no checkout eleva a conversão ao proporcionar a agilidade que o consumidor digital de 2026 exige.

QR Code na Vindi: como funciona?

E se fosse possível unir toda a praticidade dos pagamentos com o Pix QR Code e a tranquilidade e segurança da cobrança recorrente, como seria?

Não precisa ficar imaginando, porque isso já existe e se chama Pix Vindi.

Nosso Pix funciona tanto para produtos e serviços quanto para assinaturas e vendas pontuais no e-commerce.

Os pagamentos podem ser feitos por meio do QR Code dinâmico, no qual, como vimos, todos os dados são configurados pelo seu estabelecimento, além do Pix Copia e Cola, disponível nas páginas de pagamento e fatura.

A liquidação é instantânea, e você pode receber no mesmo dia, em dois horários predeterminados.

Na recorrência, você cadastra o cliente e os dados de pagamento uma vez e recebe todo mês, sem inadimplência e sem retrabalho, ficando livre para vender muito mais.

São muitas vantagens e facilidades para você aproveitar.

Clique aqui e deixe o Pix Vindi ajudar o seu negócio a faturar mais alto!

Leve a inteligência em pagamentos da Vindi para o seu negócio

A Vindi é uma plataforma de pagamentos que evolui com você, entregando soluções para quem cobra todo mês e para quem vende todo dia.

Mais do que processar transações, entregamos inteligência financeira para direcionar a melhor decisão transacional, garantindo conversão superior, previsibilidade de receita e visibilidade absoluta — da venda ao saldo final.

Transforme sua gestão em vantagem competitiva com tecnologia robusta e o acompanhamento estratégico de quem entende o seu modelo de negócio.

Quer impulsionar seus resultados? Fale com o nosso time!