O pagamento digital caminha a passos largos para se tornar o novo padrão do mercado.

Hoje, ele já é usado para gestão e transações financeiras diversas, conectando empresas e clientes.

O e-commerce cresce cada vez mais e traz os pagamentos online para o dia a dia dos brasileiros, mas a tendência cresce também em pagamentos recorrentes.

Por meios digitais, consumidores quitam contas de consumo e negócios recebem valores por planos de academia, assinaturas de streaming e mensalidades de cursos.

Se você tem uma empresa e ainda não oferece opções de pagamento digital aos clientes, este conteúdo é uma ótima oportunidade de aprender sobre a tecnologia e utilizá-la para vender mais e cobrar certo.

Se o tema é do seu interesse, avance na leitura, acompanhe até o final e prepare sua empresa para receber pagamentos digitais.

Pagamento digital reduz atrito no checkout e acelera a conversão — especialmente no mobile.

O que é o pagamento digital?

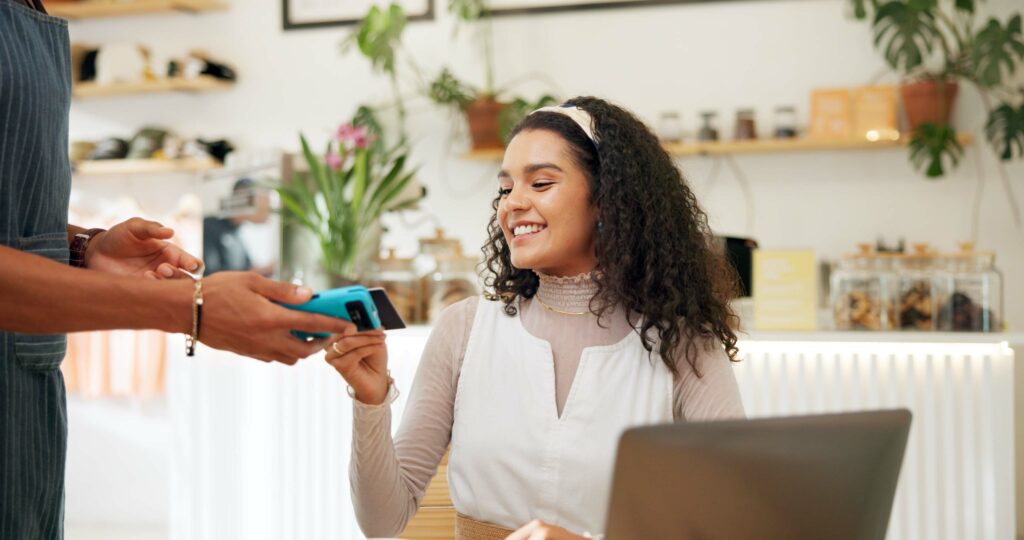

Pagamento digital é toda transação entre empresas e clientes realizada 100% online, por meio de uma plataforma, aplicativo de dispositivo móvel ou carteira digital, por exemplo.

O pagamento pode até ser com um método tradicional, como cartão de crédito, débito em conta ou boleto, desde que toda a transação seja realizada pela internet.

A principal característica é que não existem elementos físicos envolvidos, como um cartão que passa na maquininha ou mesmo dinheiro em espécie.

Com o crescimento do e-commerce, os pagamentos digitais vêm se tornando cada vez mais populares, ainda mais com o avanço do Pix, que consolida a tendência e oferece uma solução rápida e prática para transações instantâneas pela internet.

Como funciona o pagamento digital na prática?

O pagamento digital funciona através da troca de informação, conectando clientes, bancos, adquirentes, bandeiras, subadquirentes e empresas.

Dependendo do meio de pagamento escolhido, o processo muda, mas a lógica é a mesma: envio e recebimento de dados criptografados pela internet.

Vamos entender melhor quem são os atores desse mercado?

Acompanhe:

- Adquirentes: são empresas que fazem a liquidação financeira das transações por cartão de crédito e débito, como Rede, Cielo e GetNet. Elas conectam as bandeiras (Visa, Mastercard, Amex, etc.) aos bancos emissores (Itaú, Bradesco, etc.)

- Subadquirentes: são intermediadores de pagamentos que simplificam a conexão com os bancos, bandeiras e adquirentes, como a Vindi. Eles entregam soluções completas de pagamento com contratos fechados e tecnologia antifraude

- Bandeiras de cartão: são empresas que regulam o uso dos cartões e fazem a ponte entre adquirentes e bancos emissores, como Mastercard, Visa e American Express

- Bancos emissores: são os bancos responsáveis pela emissão de cartões de débito e crédito e autorização ou recusa das transações (e também pela emissão de boletos e autorização de débito em conta)

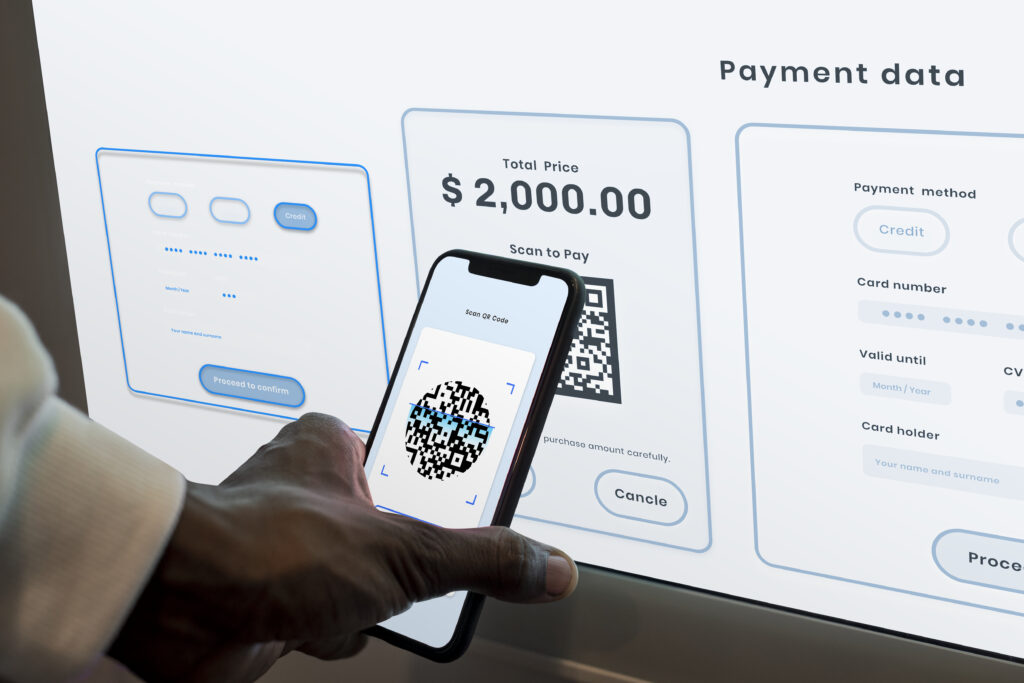

- Gateway de pagamento: é um sistema que funciona como uma maquininha de cartão virtual, fazendo a conexão direta com adquirentes e bandeiras por meio de APIs.

Muitas vezes, o consumidor nem se dá conta que tantas empresas estão envolvidas em um simples pagamento digital.

Já o empresário precisa conhecer o processo para contratar a melhor solução e vender online com segurança e praticidade.

Passo a passo do pagamento digital

Quando um cliente faz uma compra online e opta por pagar com cartão de crédito ou débito, por exemplo, o processo segue a ordem abaixo:

- Cliente faz a compra e escolhe pagar parcelado no cartão de crédito no checkout

- Loja online se conecta ao adquirente por meio de um gateway de pagamento ou subadquirente

- O adquirente faz a conexão com a bandeira do cartão e banco emissor para verificar a disponibilidade de saldo e segurança das informações

- A bandeira e o banco emissor autorizam ou recusam a transação

- O adquirente executa a liquidação do pagamento, se autorizado

- O subadquirente ou gateway processa o pagamento e confirma a operação

- O adquirente ou subadquirente repassa o dinheiro da venda para o lojista no prazo acordado para transações no crédito parcelado (em até 30 dias ou com antecipação de recebíveis)

- A loja informa ao cliente que o pagamento foi confirmado e dá um prazo de entrega.

Tudo isso ocorre em poucos segundos ou minutos, de acordo com a estabilidade do sistema e condições do cartão.

Já em outras formas de pagamento, como boleto bancário e débito em conta, são fechados contratos diretamente com os bancos ou por meio de intermediadores de pagamentos.

Nesse caso, a troca de informações online ocorre apenas entre gateway/subadquirente e o banco emissor.

Lembrando que os protocolos de troca de informação são criptografados e as soluções de pagamento online contam com sistemas antifraude para garantir a segurança das transações.

Entenda a tecnologia por trás dos pagamentos digitais

Há uma série de tecnologias que permitem que as transações sejam processadas e autorizadas pelas instituições financeiras via internet.

Como estamos falando de dados financeiros, é essencial que os dados trafeguem com segurança entre os sistemas.

Para isso, existem diversos protocolos e mecanismos que garantem a proteção dos dados de clientes e previnem qualquer interceptação das transações.

Um exemplo de protocolo de criptografia utilizado em soluções de pagamento é o TLS (Transport Layer Security), que garante uma conexão segura entre sistemas de pagamento por meio de chaves criptográficas.

Além disso, são utilizados recursos de controle de acesso, autenticação mútua, proteção de dados e monitoramento antifraude.

Para integrar as diferentes empresas e sistemas envolvidos no pagamento digital, é preciso usar APIs (Application Programming Interface).

Na prática, essas aplicações funcionam como tradutores que conectam diferentes linguagens e permitem a integração entre sistemas.

Assim, é possível realizar a comunicação entre diferentes adquirentes e instituições financeiras pela internet, por exemplo.

Quais são os principais meios de pagamento digital?

Existem diferentes meios de pagamento digital pela internet que facilitam a vida de consumidores e empresas.

Veja quais são os principais:

1. Cartão de crédito

O cartão de crédito é um dos meios mais versáteis e utilizados em pagamentos digitais, tanto para compras avulsas quanto para modelos recorrentes.

Ele permite que o cliente pague por um produto ou serviço mesmo sem ter saldo disponível no momento da compra, com o valor sendo cobrado na fatura seguinte.

Além da possibilidade de parcelamento, outra característica importante é a segurança nas transações, com autenticação por senha, biometria ou confirmação via aplicativo.

No ambiente online, isso se traduz em menos atrito e mais confiança por parte do consumidor.

Na economia da recorrência, o cartão de crédito se destaca por permitir lançamentos mensais automáticos, sem comprometer o limite total do cliente, já que, diferentemente do parcelamento tradicional, cada cobrança é feita de forma isolada.

Essa funcionalidade é ideal para empresas que trabalham com assinaturas, mensalidades ou planos contínuos.

Por fim, o cartão ainda oferece vantagens adicionais como programas de pontos, cashback e milhas, o que pode influenciar positivamente a decisão de compra dos consumidores.

2. Cartão de débito

O cartão de débito é uma forma prática de usar os meios de pagamento digital com controle total dos gastos.

A diferença em relação ao crédito é que o valor é debitado diretamente da conta corrente do cliente no momento da compra.

Por isso, esse método evita o endividamento e é bastante usado por consumidores que preferem pagar à vista.

Embora o cartão de débito seja mais comum no varejo físico, também pode ser utilizado em compras online, dependendo do sistema de pagamento da loja.

As empresas que operam com plataformas de cobrança recorrente conseguem integrar o débito à régua de pagamento, mas ele exige mais atenção quanto à disponibilidade de saldo do cliente na data da cobrança.

3. Cartões de benefícios

Cartões como vale-refeição, vale-alimentação e vale-presente também se enquadram como meios de pagamento digital.

Eles são oferecidos por empresas como parte de benefícios corporativos ou promoções de programas de fidelidade.

Esses cartões têm regras específicas de uso e geralmente funcionam com bandeiras tradicionais, como Visa ou Elo, e maquininhas ou sistemas de pagamento online.

No digital, o uso desses cartões tem crescido principalmente em apps de delivery, supermercados online e farmácias.

Empresas que aceitam cartões de benefícios podem expandir seu público e aumentar a conversão de vendas, especialmente em nichos como alimentação, saúde e bem-estar.

4. Débito automático

O débito automático é muito popular no pagamento de contas de consumo, como água, luz, telefone e internet.

Ele é oferecido pelos bancos para facilitar a vida dos clientes, pois evita o esquecimento e atraso de contas.

Nos serviços recorrentes e contas mensais, basta programar uma data para debitar o valor automaticamente da conta corrente, sem precisar se preocupar com o pagamento.

Dessa forma, o cliente tem mais comodidade nos pagamentos digitais e a empresa consegue reduzir a inadimplência.

Outra modalidade é o chamado débito online, que permite realizar uma transferência direta do banco para a loja virtual no momento do checkout (Ex: ItauShopline).

5. Boleto bancário

O boleto é o meio de pagamento mais democrático para o consumidor, pois pode ser usado por qualquer pessoa, mesmo quem não tem conta em banco nem cartão.

Ele é muito utilizado por empresas dos setores de educação, saúde e serviços recorrentes em geral.

No entanto, também é um dos métodos mais burocráticos para as empresas, pois envolve custos variados, conciliação bancária e maior risco de inadimplência.

Na sua versão digital, o boleto é integrado aos meios de pagamento online e pode ser pago pela internet utilizando apenas o código de barras gerado (ou o QR Code, no caso do BolePix).

6. Carteira digitau e-wallets) são al

As carteiras digitais (opps ou plataformas que armazenam dados de pagamento de forma segura.

Com elas, o cliente pode cadastrar diferentes cartões, utilizar saldo pré-pago e pagar com poucos toques no celular.

Entre os exemplos mais populares estão Apple Pay, Google Wallet, PayPal, Mercado Pago e Ame Digital.

Além de serem práticas e seguras, as carteiras digitais eliminam a necessidade de digitar os dados do cartão a cada compra.

Essa forma de pagamento favorece a conversão em lojas online, especialmente no mobile, meio em que a agilidade na jornada de compra faz toda a diferença.

7. Pix

O Pix é o sistema de pagamentos instantâneos do Banco Central em vigor desde novembro de 2020.

Ele veio para revolucionar o mercado de pagamentos digitais, já que permite realizar transações em até 10 segundos a qualquer hora e lugar.

Para pessoas físicas, é totalmente gratuito pagar com Pix, o que torna essa opção mais vantajosa do que as tradicionais transferências bancárias via TED.

Aos poucos, tem substituído o boleto como método preferido de pagamento digital para quem não tem cartão de crédito.

O consumidor só precisa selecionar o Pix nas opções de pagamento para que a empresa receba o dinheiro imediatamente, com custos inferiores ao das transferências e taxas de adquirentes para o empresário.

8. Link de pagamento

O link de pagamento é mais uma opção para cobrar clientes de forma rápida e prática.

Basta gerar e enviar um link por meio de canais online como WhatsApp, e-mail, Instagram ou SMS.

No caso, o cliente é direcionado para uma página avulsa, onde pode escolher entre as formas de pagamento citadas anteriormente para adquirir um produto ou plano específico.

9. Pagamento pelo WhatsApp

Desde 2021, o Brasil passou a contar com pagamentos diretos pelo WhatsApp, por meio da funcionalidade oferecida pelo WhatsApp Pay.

O recurso permite enviar e receber dinheiro entre usuários e também pagar empresas diretamente pelo app.

Essa opção integra comunicação e pagamento em um só lugar.

O serviço funciona em parceria com bancos e instituições de pagamento autorizadas pelo Banco Central.

10. Criptomoedas

Apesar de ainda serem uma forma alternativa, as criptomoedas já estão presentes no universo dos pagamentos digitais.

Bitcoin, Ethereum e outras moedas digitais podem ser usadas para compras em lojas online que aceitam esse tipo de transação.

Esse método oferece segurança, transparência e descentralização, com registros feitos em blockchain, sem a mediação de instituições financeiras.

Por outro lado, a volatilidade dos preços e a baixa adesão ainda limitam o uso massivo.

Para empresas que atuam com tecnologia ou público early adopter, aceitar cripto pode ser um diferencial competitivo e uma forma de se posicionar como inovadora no mercado.

Mais meios de pagamento e checkout transparente aumentam aprovação e diminuem abandono.

Conheça os 3 principais modelos de pagamento digital

Além de escolher entre os diversos meios de pagamento digital, sua empresa também precisa definir como será feita a cobrança: pontual, recorrente ou baseada em assinaturas.

Cada modelo tem suas vantagens e pode ser mais ou menos indicado conforme o tipo de negócio.

Veja os três formatos mais utilizados no mercado:

Pagamento único: rápido e sem complicações

O pagamento único, ou pagamento avulso, é o modelo mais tradicional e direto.

Nele, o cliente realiza o pagamento de uma só vez por um produto ou serviço específico, sem compromisso futuro.

É a forma mais comum no varejo online, principalmente para bens de consumo, produtos físicos e serviços avulsos.

Esse modelo oferece agilidade na jornada de compra, sendo ideal para transações simples e de menor valor.

No entanto, não garante receita contínua para a empresa, o que pode dificultar o planejamento financeiro.

Cobrança recorrente: garanta receita previsível todo mês

A cobrança recorrente permite que a empresa receba automaticamente valores periódicos, geralmente mensais, sem exigir ação do cliente a cada ciclo.

É o formato ideal para academias, escolas, clínicas, plataformas digitais e negócios SaaS.

Esse modelo melhora a previsibilidade do fluxo de caixa e reduz a inadimplência quando combinado com soluções como régua de cobrança e retentativas automáticas.

A Vindi, por exemplo, oferece funcionalidades que facilitam toda a gestão da cobrança recorrente e evitam perdas por falhas no pagamento.

Assinaturas: fidelize clientes com praticidade

O modelo de assinaturas é uma variação da cobrança recorrente, voltado especialmente para produtos ou serviços de uso contínuo.

Clubes de assinatura, streamings, ferramentas de marketing e apps de produtividade são alguns exemplos populares.

Além de garantir receita frequente, as assinaturas aumentam a fidelização do cliente, pois criam um vínculo duradouro com a marca.

Com um bom sistema de billing, é possível automatizar desde a cobrança até o cancelamento, otimizando toda a operação e oferecendo uma experiência fluida para o assinante.

5 vantagens do pagamento digital para empresas e clientes

Ao ler até aqui, você já sabe o que é pagamento digital, mas será que entende todos os seus benefícios?

Confira o que clientes e empresas têm a ganhar com a sua utilização:

1. Mais agilidade

Uma das principais vantagens do pagamento digital é a rapidez da transação, que na maioria das vezes é concluída em segundos.

As exceções são transações negadas por suspeita de fraude, ausência de saldo, falta de limite, entre outros problemas que exigem retentativas no pagamento com cartões, e também os boletos, que exigem um prazo de compensação.

Mesmo assim, é muito mais rápido pagar pelo computador ou dispositivo móvel e depender apenas da internet para concluir a compra.

Nas empresas, um recebimento mais rápido significa uma entrega mais ágil e maior fôlego no caixa.

2. Maior conveniência

Para os clientes, pagar pela internet é uma forma de poupar tempo e não ter que se deslocar para comprar algo, pagar uma mensalidade ou quitar uma conta.

Além disso, é possível parcelar compras com o cartão de crédito e escolher entre diversos meios de pagamento.

Para as empresas, é a solução para receber pagamentos mais rapidamente, inclusive aqueles feitos no crédito, graças à antecipação de recebíveis, reduzir a inadimplência e atrair mais clientes com os diversos meios disponíveis.

3. Mais segurança

Para quem ainda tem receio de fazer pagamentos digitais, a boa notícia é que eles estão cada vez mais seguros.

Como vimos, há vários protocolos de segurança e os dados financeiros são protegidos pela criptografia.

Além disso, é muito mais seguro utilizar os meios digitais, que contam com vários mecanismos de autenticação, do que andar com dinheiro e cartões físicos.

Assim, tanto consumidores quanto empresas têm seus dados preservados e conseguem realizar suas transações com tranquilidade.

4. Menores custos

A redução de custos é outro ponto positivo para empresas que oferecem pagamentos digitais.

Com um gateway de pagamento, por exemplo, é possível negociar tarifas diretamente com adquirentes para conseguir condições melhores.

Sem contar que não é necessário gastar dinheiro com compra e aluguel de maquininhas.

Além disso, as soluções de pagamento permitem a automatização de processos e reduzem gastos com horas de trabalho.

Para o consumidor, os custos são os mesmos, mas é possível economizar comprando à distância e evitando deslocamentos desnecessários.

5. Menor inadimplência em cobranças recorrentes

O pagamento digital é um grande aliado na redução da inadimplência, especialmente em modelos de cobrança recorrente.

Com a automatização, a empresa elimina etapas manuais, reduz esquecimentos e garante que as cobranças sejam realizadas sempre na data correta.

Meios como cartão de crédito, Pix e débito automático permitem cobranças recorrentes sem a necessidade de ação do cliente, o que aumenta significativamente as taxas de pagamento em dia.

Além disso, recursos como retentativas automáticas, envio de lembretes e links de pagamento facilitam a regularização de falhas pontuais.

Para as empresas, isso significa previsibilidade de receita e mais controle do fluxo de caixa.

Para o cliente, o benefício está na comodidade de não precisar se preocupar com vencimentos e na manutenção do acesso contínuo ao serviço contratado.

Quais negócios mais lucram com pagamentos digitais?

A adoção de meios de pagamento digitais deixou de ser tendência e passou a ser um pré-requisito para o crescimento de diversos setores.

Empresas que priorizam a experiência do cliente, a escalabilidade e a automação dos processos de cobrança são as que mais se beneficiam desse modelo.

Confira os segmentos que mais lucram com pagamentos digitais:

- E-commerces: operam com alto volume de vendas e dependem de um checkout eficiente para maximizar a conversão

- Negócios SaaS: utilizam cobrança recorrente para garantir receita previsível e fidelizar clientes com planos mensais ou anuais

- Clubes de assinatura: exigem meios automatizados para gerir mensalidades, retentativas e notificações de cobrança

- Educação e cursos online: recebem por matrículas e mensalidades, além de integrarem pagamentos com ERPs e plataformas EAD

- Saúde e bem-estar: clínicas e academias otimizam a gestão de mensalidades, reduzindo inadimplência com cobranças automáticas

- Prestadores de serviços digitais: freelancers, consultores e criadores de conteúdo usam links de pagamento e carteiras digitais para facilitar o recebimento

- Marketplace e apps de entrega: necessitam de alta performance em transações para atender milhares de usuários simultaneamente.

Como vender e receber pagamento digital? Passo a passo

Se você ficou animado com o que viu até aqui e quer receber pagamentos digitais, temos boas notícias.

Tudo que precisa é seguir alguns passos para adaptar seu negócio.

Acompanhe nossas dicas!

1. Veja se o pagamento digital cabe no seu negócio

Antes de optar pelo pagamento digital, é importante analisar se vale a pena para o seu negócio.

Como vimos, o método é especialmente vantajoso para quem vende online ou trabalha com produtos e serviços recorrentes.

Nesse caso, a facilidade dos pagamentos digitais significa aumento nas vendas e aumento das oportunidades de negócio.

2. Tenha um bom site

O site da sua empresa ou loja online será a base de toda a experiência do consumidor.

Por isso, é primordial ter um site de qualidade com um servidor estável, excelente usabilidade e carregamento rápido, além de um modelo responsivo para se adequar perfeitamente a dispositivos móveis.

Além disso, as informações sobre os produtos e serviços devem ficar claras para o cliente.

3. Decida quais as melhores formas de pagamento

O próximo passo é decidir quais formas de pagamento você deve oferecer aos clientes, de acordo com a demanda do seu público.

Por exemplo, você pode identificar que a maioria prefere pagar com cartão de crédito e priorizar a diversidade de bandeiras.

Da mesma forma, alguns ramos exigem a disponibilidade do boleto, enquanto outros requerem opções de pagamento instantâneo e via carteira digital.

4. Escolha uma solução de pagamento digital

Se você já tem seu site e está pronto para vender online, só falta escolher uma solução de pagamento digital para a sua empresa.

Existem três principais caminhos no mercado:

- Gateway de pagamento: funciona como um terminal para cartões digital que faz a ponte entre empresas, clientes, bancos e adquirentes

- Integração direta: é a integração com adquirentes sem intermediários com toda a gestão de pagamentos sob responsabilidade da empresa

- Intermediador ou subadquirente: faz a intermediação dos pagamentos digitais com contratos fechados com adquirentes, poupando trabalho da empresa e cobrando taxas por essa comodidade.

A seguir, vamos entender melhor como escolher a solução mais adequada para o seu negócio.

Como escolher a melhor fintech ou sistema de pagamento digital?

A escolha da empresa ou fintech de pagamento digital é um passo decisivo para o sucesso do processo de cobrança no seu negócio.

Veja dicas para selecionar o melhor parceiro:

Veja se atende sua demanda

Como vimos, existem vários tipos de soluções para pagamento digital, e você precisa encontrar a que melhor atende às suas necessidades.

Por exemplo, se você está começando e não lida com um volume muito grande de informações, o subadquirente pode ser uma boa escolha, pois oferece uma solução pronta com todas as formas de pagamento integradas.

Nesse caso, a desvantagem é que as taxas cobradas podem ser maiores.

O gateway de pagamento, por outro lado, permite a negociação de contratos com adquirentes e mais liberdade de personalização.

Analise as formas de pagamento oferecidas

As formas de pagamento são critérios essenciais para a escolha de uma solução digital.

De modo geral, quanto mais opções de bandeiras e meios, melhor para a empresa.

Isso porque os clientes buscam cada vez mais a comodidade de pagar como preferirem, e podem desistir da compra se um cartão não for aceito, por exemplo.

Escolha uma opção com checkout transparente

O checkout transparente é aquele feito sem que o cliente precise sair do seu site e ser redirecionado a outra página para concluir a transação.

Quando todo o processo ocorre dentro do mesmo ambiente, o consumidor se sente mais seguro e tem mais chances de finalizar a compra.

Por isso, é melhor priorizar essa função na escolha da sua solução de pagamento online.

Compare prazos e taxas antes de fechar contrato

Cada empresa ou fintech de pagamento digital tem suas políticas de taxas, prazos de recebimento e disponibilidade.

Na hora de fechar um contrato, lembre-se de comparar os custos com o de outras soluções do mercado e levar em conta todos esses fatores.

Priorize a segurança

Quando o assunto é pagamento digital, é claro que segurança é um ponto-chave.

A dica é escolher empresas com boa reputação e que possuam certificações para provar sua confiabilidade.

A Vindi, por exemplo, possui a certificação PCI Compliance, que garante os mais avançados padrões de segurança da informação para lidar com dados financeiros.

Verifique se a plataforma é compatível com sua loja online

A integração entre sua loja e o sistema de pagamento é essencial para uma experiência de compra fluida e segura.

Antes de contratar, avalie se a solução se adapta bem à sua plataforma de e-commerce, CMS ou ERP.

Também é importante conferir a qualidade da documentação técnica e a disponibilidade de APIs e plugins prontos para integração.

Veja os recursos extras que podem ajudar seu negócio

Algumas plataformas vão além do básico e oferecem ferramentas que agregam valor ao processo de cobrança.

Isso inclui funcionalidades como régua de cobrança, retentativas automáticas, emissão de notas fiscais e geração de relatórios financeiros em tempo real.

Esses recursos são especialmente úteis em modelos de cobrança recorrente, como assinaturas e mensalidades.

Confira avaliações de clientes e qualidade do suporte

Antes de fechar contrato, pesquise a reputação da empresa no mercado.

Leia avaliações em sites como Reclame Aqui, marketplaces e redes sociais para entender como é o atendimento prestado.

Um bom suporte técnico, com múltiplos canais e agilidade na resolução de problemas, faz toda a diferença na operação do dia a dia.

Tendências em pagamentos online: o que vem por aí?

O mercado de pagamentos online está em constante transformação, impulsionado por avanços tecnológicos e mudanças no comportamento do consumidor.

Para empresas que vendem pela internet, acompanhar essas tendências é fundamental para manter a competitividade e oferecer a melhor experiência de compra.

Veja o que promete ganhar força nos próximos anos:

Pagamentos invisíveis e por aproximação

Com a popularização do NFC e o avanço de carteiras digitais como Apple Pay e Google Wallet, o pagamento por aproximação tende a se tornar ainda mais comum, inclusive no ambiente digital.

Além disso, soluções de pagamento invisível, em que a transação ocorre sem interação direta do usuário (como no Uber), devem ganhar espaço em apps e marketplaces.

Open Finance e personalização na jornada de compra

A evolução do Open Finance permite que instituições compartilhem dados financeiros com segurança, criando experiências de pagamento mais personalizadas e inteligentes.

Isso inclui análise de crédito mais rápida, sugestões de meios de pagamento com base no perfil do cliente e novas formas de financiamento direto no checkout.

Adoção de inteligência artificial para prevenção de fraudes

O uso de IA e machine learning em sistemas antifraude tem se mostrado cada vez mais eficaz.

Essas tecnologias analisam o comportamento do usuário em tempo real e identificam padrões suspeitos com mais precisão, reduzindo perdas sem comprometer a experiência do cliente.

Expansão do Pix

O Banco Central já disponibiliza o Pix Agendado, que permite programar uma transferência/pagamento para uma data futura.

Além disso, o Pix Automático foi estabelecido para cobranças recorrentes (como contas e assinaturas), mediante autorização prévia do pagador.

Esse tipo de recurso tende a impactar diretamente o varejo e modelos de assinatura, oferecendo alternativas ao cartão de crédito com menor fricção operacional e pagamentos instantâneos.

Também vale ficar de olho no chamado Pix parcelado, um modelo de crédito oferecido por diferentes instituições financeiras, mas que ainda não tem regulação própria do Banco Central.

Integração entre canais de venda e pagamento

O conceito de comércio unificado (unified commerce) vem ganhando força, unificando canais físicos e digitais.

Nesse cenário, o meio de pagamento precisa ser fluido, integrado e adaptável, e contar com uma boa plataforma de cobrança será essencial.

Perguntas frequentes sobre pagamento digital

Chegou até aqui e ainda tem dúvidas sobre pagamento digital? Então, confira nossa seção de perguntas e respostas sobre o tema:

Pagamento digital é seguro?

Sim, o pagamento digital é totalmente seguro porque a troca de informações é protegida por recursos de criptografia e autenticação, além de mecanismos antifraude.

Assim, os cibercriminosos não conseguem interceptar os dados e as informações financeiras transitam em confidencialidade.

Para que o pagamento seja liberado, o banco precisa autorizar a transação, aumentando ainda mais as camadas de segurança.

Quanto custa receber pagamentos digitais?

As taxas para receber pagamentos digitais variam conforme o meio escolhido e o tipo de plataforma. Por exemplo, no caso dos cartões de crédito e débito, os custos são definidos de acordo com a negociação com os adquirentes ou intermediador escolhidos pela empresa.

No caso dos subadquirentes, os contratos já vêm fechados e há o repasse do custo do fornecedor. Nos gateways de pagamento, a empresa pode negociar diretamente as taxas com os adquirentes.

Já os pagamentos por boleto têm o custo de emissão bancária, enquanto o Pix tem uma taxa para pessoa jurídica por transação recebida.

O que é pagamento com carteira digital?

É o pagamento realizado por meio de carteiras digitais como PagSeguro, PicPay, PayPal, Mercado Pago e Apple Pay.

Basicamente, são aplicativos e softwares que armazenam os dados de cartões de crédito e débito e viabilizam pagamentos online em poucos cliques.

Qual a melhor forma de pagamento online?

A melhor forma de pagamento online é aquela que atende às necessidades do seu negócio e tem o melhor custo-benefício.

Para negócios recorrentes, por exemplo, o cartão de crédito é um meio bastante vantajoso, pois tem custos inferiores ao dos boletos, evita a inadimplência e não compromete o limite dos clientes. Já para empresas que têm muitos clientes desbancarizados, o boleto pode ser o mais indicado.

Cabe a você analisar o que é melhor para a sua empresa e clientes.

Receba pagamentos de forma digital com a Vindi

Depois de acompanhar nosso guia sobre pagamento digital, você já tem toda a informação que precisa para adotar o método na sua empresa.

Agora é só escolher um sistema confiável e inteligente como o da Vindi, que se destaca como um dos maiores gateways independentes do país.

Além de disponibilizar os principais meios de pagamento aos seus clientes, a plataforma inclui funções de gestão de assinaturas, controle de inadimplência e controle financeiro para alavancar seu negócio recorrente.

Dessa forma, você tem todas as funcionalidades em uma única solução e consegue automatizar a cobrança recorrente para aumentar sua eficiência.

Está pronto para implementar o pagamento digital e aumentar sua base de clientes?

Aproveite para começar agora, entre em contato com o nosso time!

Quando o pagamento é rápido e seguro, a compra termina onde deveria: na confirmação — não no abandono.

Leve a inteligência em pagamentos da Vindi para o seu negócio

A Vindi é uma plataforma de pagamentos que evolui com você, entregando soluções para quem cobra todo mês e para quem vende todo dia.

Mais do que processar transações, entregamos inteligência financeira para direcionar a melhor decisão transacional, garantindo conversão superior, previsibilidade de receita e visibilidade absoluta — da venda ao saldo final.

Transforme sua gestão em vantagem competitiva com tecnologia robusta e o acompanhamento estratégico de quem entende o seu modelo de negócio.