As fraudes em meios de pagamento evoluem na mesma velocidade das inovações tecnológicas. Com a digitalização total do varejo, criminosos utilizam engenharia social e softwares sofisticados para interceptar transações e roubar dados sensíveis.

De acordo com dados recentes do setor, o Brasil continua na liderança global de tentativas de fraude com cartão de crédito e golpes via Pix. Entender como esses mecanismos operam — desde o phishing tradicional até o novo “golpe da mão fantasma” — é o primeiro passo para garantir uma operação comercial segura e proteger a saúde financeira do consumidor.

A inteligência de dados é essencial para identificar fraudes em meios de pagamento, analisando padrões de comportamento e biometria digital em tempo real.

A evolução das fraudes: o cenário de ameaças atual

O crime cibernético no setor financeiro abandonou as abordagens genéricas em massa para se tornar uma indústria de ataques direcionados e automatizados. A transição para uma economia prioritariamente mobile no Brasil não apenas mudou onde as transações acontecem, mas como os fraudadores exploram as vulnerabilidades psicológicas e tecnológicas dos usuários. Atualmente, a ameaça não é apenas o roubo de dados, mas o sequestro da confiança digital.

Engenharia Social 4.0 e o uso de Deepfakes

A Engenharia Social atingiu um nível de sofisticação sem precedentes com a integração de IA Generativa. Se antes o sinal de alerta era um erro de ortografia, hoje os criminosos utilizam tecnologias de Deepfake de áudio e vídeo para simular identidades em tempo real.

-

Ataques Direcionados (CEO Fraud): Golpistas utilizam amostras de voz extraídas de vídeos públicos (redes sociais ou palestras) para clonar a voz de diretores financeiros ou CEOs. Eles entram em contato com funcionários de departamentos financeiros via chamadas de áudio ou vídeo — muitas vezes via WhatsApp — solicitando transferências urgentes ou liberação de pagamentos fora do fluxo padrão, sob o pretexto de uma negociação confidencial ou crise imediata.

-

Vishing (Voice Phishing) Automatizado: Chatbots de IA são programados para ligar para milhares de clientes simultaneamente, simulando com perfeição a URA (Unidade de Resposta Audível) de um banco. A IA interage com o usuário, confirmando dados e induzindo o fornecimento de tokens de segurança, tudo com uma entonação humana e convincente.

Golpe da “Mão Fantasma” (Remote Access Trojan)

Este é um dos crimes mais devastadores para a segurança mobile, pois ele subverte a segurança do dispositivo “por dentro”, usando aplicativos legítimos de acesso remoto como fachada.

-

A Mecânica do Ataque: O fraudador liga para a vítima se passando pela central de segurança do banco ou um suporte técnico de confiança. Alegando uma “tentativa de invasão” ou “necessidade de atualização”, ele induz o usuário a instalar ferramentas de acesso remoto (como AnyDesk, TeamViewer ou QuickSupport).

-

O Controle Total: Uma vez concedida a permissão, o criminoso assume o controle do cursor e da tela do smartphone. Enquanto a vítima acredita estar sendo “ajudada”, o invasor acessa o aplicativo bancário. Como o acesso é feito pelo próprio aparelho do cliente (geolocalização e ID do dispositivo conhecidos), os sistemas de segurança dos bancos muitas vezes não barram a transação inicialmente.

-

Interceptação de Credenciais: O malware permite o keylogging (registro de tudo o que é digitado) e a visualização de SMS ou notificações de Push que contenham senhas de validação. O resultado é o esvaziamento de contas e a solicitação de empréstimos pré-aprovados em questão de minutos.

Raio-X das Principais Fraudes em Meios de Pagamento

Existem determinados tipos de fraudes em meios de pagamento bastante comuns no Brasil, que vêm sendo mapeadas por pesquisas e análises.

Vamos falar das principais delas a seguir.

1. Fraude de apropriação de dados pessoais

Nessa fraude, o criminoso usa malware ou phishing (tipos de invasões virtuais a dados pessoais protegidos) para roubar a identidade, o acesso às contas bancárias ou aos dados do cartão de pagamento da vítima.

A técnica mais comum usada nesse golpe é a organização criminosa se passar por bancos para pedir dados privados aos clientes, por e-mail ou Whatsapp. Eles solicitam principalmente senhas, atualização cadastral, dentre outras informações privilegiadas.

Com essas informações em mãos, ele utiliza para realizar transações e compras em benefício próprio ou, ainda, usa deliberadamente a identidade de outra pessoa para obter vantagens financeiras, crédito e outras vantagens em seu nome.

Como se prevenir do phishing?

- Siga sempre as orientações de segurança do seu banco, como nunca compartilhar a senha da sua conta ou do seu cartão

- Tenha em mente que as instituições financeiras confiáveis não solicitam informações pessoais ou detalhes de conta por e-mail e outros canais digitais fora do aplicativo bancário ou internet banking

- Antes de responder um e-mail pedindo algum tipo de informação de conta, ligue para a empresa para confirmar se estão realizando esse tipo de solicitação

- Exclua e-mails suspeitos e não responda o emissor. Não abra anexos ou links nesse tipo de e-mail, que podem conter vírus

- Tenha um antivírus instalado e atualizado na sua máquina, para barrar atividades suspeitas.

2. Boletos falsos

A fraude do boleto bancário se trata de um criminoso se passando por um vendedor ou uma empresa legítima, que envia boletos para a vítima pagar por determinado produto. A isca principal desse golpe costuma ser a venda de um produto por um preço muito atrativo, abaixo da média do mercado, ou com grandes descontos.

A vítima, acreditando ser uma oferta legítima, paga o boleto, que é falso, e nunca recebe o produto, ficando sem o dinheiro e sem a mercadoria. Já o vendedor “some” e não recebe mais ligações ou mensagens.

Geralmente, o envio do boleto fraudado acontece por redes sociais, Whatsapp ou e-mail. As vendas costumam ser negociadas fora de canais e plataformas oficiais de empresas idôneas.

O boleto falsificado pode ser muito parecido com um original e até mesmo usar indevidamente o nome de empresas de pagamento existentes. Se bem analisada, porém, a cobrança falsa possui diversas falhas e não segue os padrões do mercado, como explicaremos adiante.

Como se prevenir do golpe do boleto?

No caso dos boletos, o consumidor deve ter toda a atenção para verificar se o boleto se trata de uma cobrança autêntica, antes de realizar o pagamento.

Vamos ver como diferenciar um boleto verdadeiro de um falso.

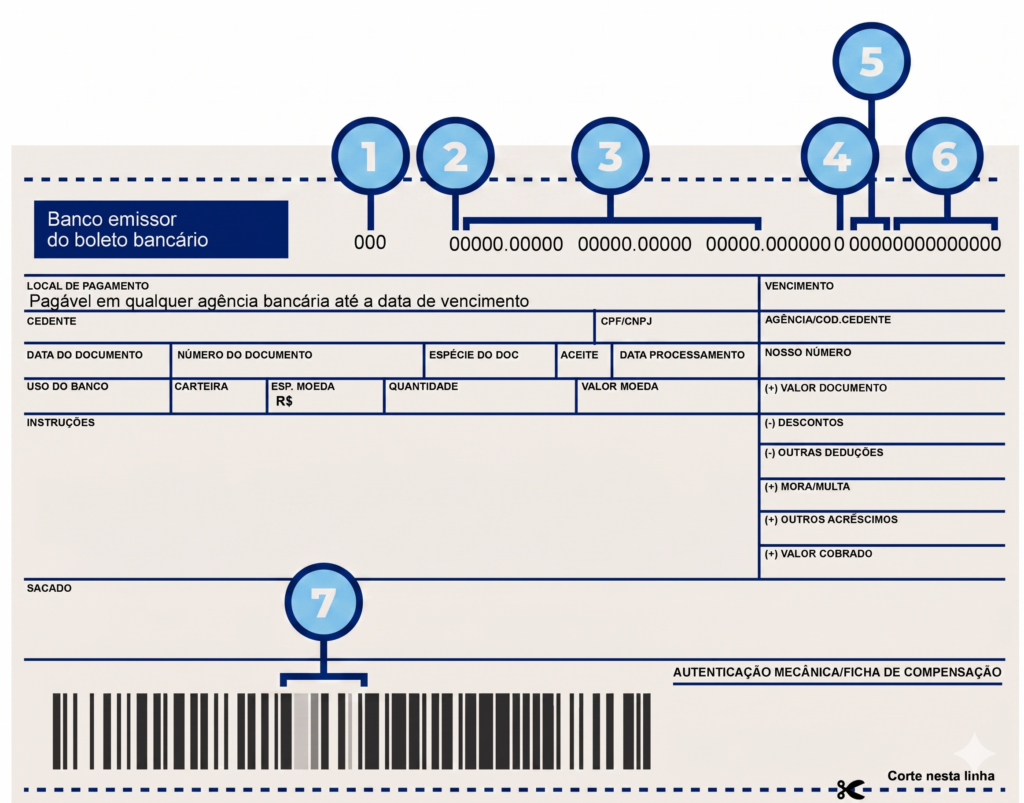

Veja a imagem ilustrativa abaixo e o que quer dizer cada um dos números em azul claro:

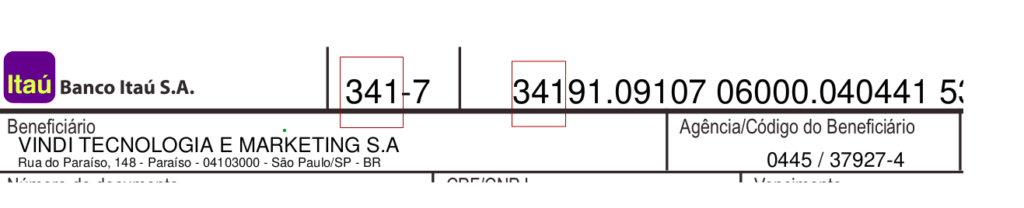

- Banco: em um boleto verdadeiro, os 3 primeiros dígitos são o código do banco, como neste exemplo:

- O quarto número do código digitável é sempre 9, que representa a moeda brasileira

- Os próximos 25 números do código não seguem um único padrão

- O 30º número é apenas um dígito verificador

- Dígitos que representam a data de vencimento do boleto

- Últimos dígitos do código digitável são sempre iguais ao valor cobrado do boleto:

- Borrões: analise sempre o código de barras, veja se existe algum problema de leitura, ou apresenta falhas na sua construção. Desconfie se o boleto tiver alguma informação não legível, como uma parte borrada, desfocada ou desalinhada, pois significa que ele pode ter sido adulterado.

A maneira mais eficaz de neutralizar a fraude do boleto é a adoção do DDA (Débito Direto Autorizado). Ao contrário do envio por e-mail, onde o arquivo PDF pode ser interceptado e alterado por vírus (que trocam o código de barras), o DDA apresenta o título registrado diretamente no sistema do Banco Central. Tanto empresas quanto consumidores devem consultar o DDA em seus aplicativos bancários para pagar apenas cobranças cuja origem e beneficiário (CNPJ) foram validados pela instituição financeira.

Outros campos importantes do boleto para se verificar:

- CNPJ: verifique se o boleto contém o CNPJ do vendedor, pois esse é o padrão do mercado. A Vindi, por exemplo, não opera para pessoas físicas. Portanto, todos os nossos clientes que utilizam boletos para vender para seus clientes possuem CNPJ válido, que deve constar no boleto e ser verificado pelo pagador em pesquisas online

- Nome do beneficiário: no momento do pagamento, observe o nome que aparecerá como beneficiário (o recebedor) na tela do caixa eletrônico ou do celular e confira com o nome do boleto. Caso os nomes não batam, não efetue o pagamento. O mesmo é válido para os dados da sua compra e da loja escolhida – caso haja qualquer divergência, não pague o boleto e faça denúncia.

Negociações suspeitas de boleto

Além de verificar todos esses campos do boleto, sempre se previna de negociações suspeitas, com medidas como as seguintes.

- Atenção aos preços muito abaixo do mercado: pessoas mal-intencionadas utilizam essa estratégia para iludir compradores e não entregar nenhum produto

- PDF: Sempre que possível, solicite somente arquivos de boletos em PDF, pois são muito mais difíceis de serem adulterados

- Sempre opte por comprar e pagar dentro de sites de e-commerce. Se o vendedor oferecer uma negociação fora do site, como em redes sociais e Whatsapp, alegando possíveis descontos, suspeite e evite

- Quando receber qualquer boleto por e-mail, verifique sempre o emissor. Por exemplo, todos os boletos da Vindi são enviados pelo domínio @vindi.com.br, e isso deve acontecer com outras empresas de pagamento também. Não aceite boletos de domínios suspeitos ou não reconhecidos

- Caso encontre o nome de mais de uma empresa de pagamento no boleto, desconfie, isso não é usual

Atenção: a Vindi é apenas uma plataforma de pagamentos. Nós não realizamos venda de produtos para clientes finais, não retemos valores até o recebimento do produto e não somos responsáveis por processos de devolução de valores de processos fraudulentos. Se você recebeu uma cobrança denominada como Vindi Pagamentos e não entendeu, veja aqui as orientações.

3. Roubo de dados de cartão

Outro esquema popular em meios de pagamento são as chamadas “fraudes do chargeback”. Criminosos utilizam informações roubadas do cartão de pagamento para fazer compras, passando pelos verdadeiros portadores do cartão sem levantar suspeitas e, assim, manipulam as transações para burlar o sistema antifraude das lojas virtuais.

Além disso, há também a autofraude, feita principalmente por criminosos até mesmo por titulares legítimos de cartões. O consumidor faz uma compra online usando seu próprio cartão de crédito ou débito e, após receber o produto ou serviço, solicita o estorno à operadora do cartão, alegando que sofreu um golpe.

É importante ressaltar, porém, que essa prática vem sendo fiscalizada pelas operadoras de cartão: elas buscam identificar esse tipo de golpe e, normalmente, quando uma pessoa solicita chargeback, deve fazer diversas comprovações de que realmente houve um problema com a compra.

4. Fraudes no ecossistema Pix: a dualidade entre instantaneidade e risco

A velocidade do Pix revolucionou o fluxo de caixa do varejo, mas essa mesma rapidez é o trunfo dos golpistas: uma vez que o dinheiro sai da conta, a liquidação é imediata. No entanto, o ecossistema amadureceu. Hoje, a segurança no Pix não depende apenas da atenção do usuário, mas de protocolos de infraestrutura que as empresas devem adotar para proteger seus recebíveis e seus clientes.

Quishing: A nova fronteira do Phishing via QR Code

O Quishing (QR Code Phishing) é uma das ameaças mais difíceis de detectar visualmente. Ele subverte a confiança do cliente no código impresso ou digital para desviar o fluxo financeiro.

-

A Mecânica da Adulteração: O fraudador utiliza técnicas de sobreposição física (colando um adesivo sobre o código legítimo em balcões) ou digital (interceptando PDFs de cobrança para trocar o QR Code original). Quando o cliente escaneia o código, ele é direcionado para uma página de checkout clonada — visualmente idêntica à da loja — ou para um recebedor “laranja” direto.

-

Prevenção via QR Code Dinâmico: Para empresas, a solução definitiva é o abandono do QR Code estático. O QR Code Dinâmico, gerado individualmente para cada transação via API de pagamentos, permite incluir dados do recebedor e do pagador no payload do código. Isso impossibilita a troca em massa por códigos genéricos e garante que o sistema de conciliação da empresa identifique qualquer divergência instantaneamente.

O Mecanismo Especial de Devolução (MED) e o MED 2.0

Muitos gestores desconhecem que o Banco Central criou uma camada de proteção específica para estornos no Pix, que é vital para a confiança do consumidor no e-commerce.

-

Fluxo de Recuperação: O MED não é um “chargeback automático”, mas um protocolo de notificação de infração. Ao identificar uma fraude, o pagador registra a queixa no seu banco. O sistema, então, bloqueia os recursos na conta de destino (do suposto golpista) por até 72 horas enquanto os bancos analisam o caso. Se a fraude for comprovada, o valor é devolvido total ou parcialmente, conforme a disponibilidade de saldo.

-

A Evolução para o MED 2.0: Em 2026, o protocolo evoluiu para rastrear múltiplas camadas de contas. Anteriormente, se o fraudador transferisse o dinheiro para uma segunda conta (“conta de passagem”) rapidamente, o MED parava na primeira. Agora, o sistema tem inteligência para perseguir o rastro do dinheiro em várias camadas de triangulação, aumentando drasticamente as chances de recuperação de valores desviados em ataques de engenharia social.

Clonagem de WhatsApp

Esse é um crime bastante comum, em que os fraudadores entram em contato com a vítima se passando por um funcionário de uma operadora ou prestadora de algum tipo de serviço.

Nesse contato, eles pedem que o usuário informe um suposto código de verificação que chegaria por SMS. Porém, o que chega por mensagem de texto é o código de ativação enviado pelo próprio WhatsApp quando há uma tentativa de acesso à conta.

Se a vítima cai no golpe, ela envia o código para os criminosos, que invadem a conta e se passam pelo dono do número para pedir um depósito por Pix.

Para evitar esse golpe, jamais informe dados que chegam por SMS e, sempre que alguém fizer esse pedido, desconfie. Além disso, é importante ativar a verificação em dois fatores no seu dispositivo.

Para isso, basta acessar as configurações do WhatsApp e procurar as seguintes opções:

- Ajustes

- Conta

- Verificação em duas etapas.

Depois, escolha como será a segunda verificação.

Mudança de número do WhatsApp

Essa é uma versão mais simples do roubo da conta. Nela, criminosos criam um perfil de WhatsApp com a foto da vítima em outro número e abordam familiares e amigos para pedir um depósito, explicando que trocou de telefone.

Você já deve ter visto em suas redes sociais alguém informando que foi alvo desse crime e avisando que não trocou de número. Sempre que receber um contato de um conhecido, mas por um número desconhecido, tente contatar essa pessoa por outro meio.

QR Code falso

Essa é uma nova versão do golpe do boleto que explicamos acima. Porém, neste caso, os criminosos copiam o documento original para inserir outro QR Code.

Esse golpe também é aplicado com o código alfanumérico que pode substituir o QR Code no pagamento por Pix. Por isso, é importante solicitar os documentos sempre no formato PDF, que dificulta a cópia. Além disso, jamais pague por meio de um código enviado por um desconhecido.

Comprovante falso

O alvo desse golpe não é quem paga, mas quem recebe. Por isso, comerciantes e atendentes precisam ficar atentos.

Os criminosos, nesses casos, criam documentos falsos para comprovar um pagamento que não fizeram. Lembre-se que o Pix é instantâneo, então sempre espere a confirmação da transação.

Dicas adicionais

A criatividade dos criminosos não tem limites, e novos golpes podem surgir. É importante seguir estas dicas sempre que for pagar ou receber por Pix:

- Jamais envie dados solicitados por e-mail ou telefone, pois bancos não entram em contato para pedir informações assim

- Não informe dados de identificação em sites duvidosos

- Use apenas o aplicativo do seu banco

- Apenas abra boletos, QR Codes e links de pagamento enviados por instituições autorizadas e confiáveis

- Não confie em comprovantes de pagamento enviados ou exibidos por desconhecidos.

Às vezes é tarde para avisar sobre esses golpes. Então confira na sequência o que fazer caso você seja vítima.

O que fazer quando sofrer fraudes em meios de pagamento?

Caso a prevenção não tenha sido suficiente e você sofra algum tipo de golpe em uma transação, saiba como agir:

- Recupere os registros, comprovantes e protocolos para entrar em contato com a empresa e com o banco

- Caso haja fraudes em sua conta bancária ou cartão de crédito, comunique imediatamente seu banco para cancelar as transações e bloquear o cartão

- Registre o Boletim de Ocorrência na delegacia mais próxima

- No caso de boletos fraudados, quem realizou a venda e o banco são os únicos que têm acesso aos dados do consumidor, por isso, eles devem ser acionados em primeiro lugar

- Caso não consiga resolver a questão, o indicado é procurar o Procon de sua cidade ou registrar uma reclamação no site do Ministério da Justiça

- Outra opção é entrar com uma ação no Juizado Especial Cível (JEC) para buscar o ressarcimento e uma possível indenização por dano moral ou material, nos casos em que houver interrupção do serviço, negativação indevida e outros danos decorrentes da fraude.

Como as empresas podem vender online com segurança?

Existem práticas de segurança indispensáveis para quem tem um e-commerce. Confira as dicas para você proteger sua empresa e os seus clientes em uma transação online:

- Esteja em conformidade com o PCI-DSS ou busque algum parceiro para operações

- Instale e mantenha uma configuração de firewall para proteção dos dados do titular do cartão

- Não use senhas padronizadas pelo fornecedor do sistema de segurança

- Use a criptografia para a transmissão dos dados do titular do cartão em redes abertas e públicas

- Proteja todos os sistemas contra malware e atualize regularmente programas ou softwares antivírus

- Busque um selo de segurança para seu e-commerce

- Insira processos de autenticação para o acesso aos componentes do sistema

- Acompanhe e monitore todos os acessos com relação aos recursos da rede e aos dados do titular do cartão

- Contrate uma ferramenta que teste regularmente as páginas do seu portal automaticamente buscando por falhas de segurança

- Tenha sempre uma ferramenta antifraude plugada em seu portal

- É importante deixar os dados da sua empresa disponíveis no seu site para o cliente verificar a idoneidade da sua marca

- Preze pelo checkout transparente no seu site, aquele que segue boas práticas e permanece dentro do site, sem redirecionar o cliente para páginas externas. Isso é oferecido pelas melhores plataformas de pagamento para e-commerce, como a Vindi, e torna as transações menos suscetíveis a fraudes.

Usar uma intermediadora de pagamentos que tenha garantia de chargeback

Chargeback é o cancelamento de uma compra paga com cartão de crédito ou débito. Isso acontece quando o cliente faz uma reclamação diretamente ao banco ou à administradora do cartão, afirmando que não reconhece a transação ou que não recebeu o produto ou serviço adquirido.

É comum que o processo seja decidido a favor do consumidor, que muitas vezes não precisa comprovar nada. Por isso, pessoas de má-fé podem contestar compras feitas, causando prejuízo aos empreendedores.

A saída para evitar esse tipo de dor de cabeça é contratar uma intermediadora de pagamentos que forneça a garantia de chargeback.

A Vindi conta com um sistema antifraude inteligente que analisa cada transação, garantindo maior assertividade na identificação de fraudes, sem impactar na performance e conversão. Isto é, muito mais segurança contra fraudes, sem barrar clientes e compras legítimas.

Certificado Digital

Além disso, utilize um certificado digital em seu portal, pois muitos consumidores prestam atenção no “s” em “https://” antes de fechar a compra.

Você sabe para que serve este certificado?

- Garante que os dados serão criptografados por todo o caminho até seu portal

- Como os certificados estão associados ao seu domínio, o cliente vai saber que está no domínio correto

- Os motores de buscas levam em consideração o certificado de segurança para impulsionar o SEO do site.

Sistemas de antifraude e conformidade com o PCI DSS blindam o checkout contra fraudes em meios de pagamento, garantindo a segurança de dados sensíveis.

Prevenção estratégica para empresas: além do antifraude básico

No cenário atual, a segurança no e-commerce não pode ser baseada apenas em regras estáticas (como listas de CPFs bloqueados). Uma operação robusta exige o equilíbrio entre a fricção positiva (necessária para barrar criminosos) e a fluidez na conversão. Para o lojista, a inteligência em pagamentos deve atuar como uma camada invisível que protege o fluxo de caixa, garantindo que o “bom cliente” finalize a compra enquanto o fraudador é isolado por barreiras tecnológicas intransponíveis.

Machine Learning e Inteligência Geográfica

Os sistemas antifraude modernos operam com redes neurais que analisam centenas de variáveis simultaneamente, muito além dos dados cadastrais básicos.

-

Device Fingerprinting e Análise Biométrica: O sistema identifica o “DNA” do dispositivo (navegador, resolução de tela, nível de bateria, sistema operacional) e o comportamento do usuário. Diferente de um humano, bots e scripts de fraude digitam e navegam com padrões matemáticos repetitivos. A IA detecta essas anomalias em milissegundos.

-

Velocidade e Geocalização (Velocity Checks): Através do cruzamento de IPs e GPS, o sistema identifica inconsistências lógicas. Por exemplo, uma tentativa de compra em Porto Alegre seguida de outra em Tóquio com o mesmo cartão em um intervalo de 10 minutos gera um bloqueio automático por impossibilidade geográfica.

-

Aprendizado Adaptativo: A grande vantagem do Machine Learning é que o sistema “aprende” com cada tentativa de fraude frustrada em toda a rede da Vindi, protegendo o seu negócio contra novos padrões de ataque antes mesmo que eles se tornem populares no mercado.

Tokenização e o Padrão PCI Compliance

Armazenar dados de cartão de crédito internamente é um dos maiores riscos que uma empresa pode assumir. A conformidade com o PCI DSS (Payment Card Industry Data Security Standard) é o requisito global para quem lida com essas informações.

-

Mecânica da Tokenização: Ao utilizar a Vindi, os dados sensíveis do cartão do seu cliente são substituídos por um Token — um identificador alfanumérico aleatório. O dado real nunca toca o seu servidor; ele fica armazenado em cofres digitais criptografados de alta segurança.

-

Segurança em Caso de Invasão: Se o banco de dados da sua loja sofrer um vazamento, os criminosos encontrarão apenas tokens inúteis. Sem a chave de descriptografia, que permanece isolada na infraestrutura de pagamento, as informações são tecnicamente impossíveis de serem utilizadas para transações fraudulentas.

-

Redução de Escopo e Custo: Delegar a segurança para um parceiro com certificação PCI de nível máximo (Level 1) reduz drasticamente o custo e a complexidade que sua empresa teria para auditar e manter servidores próprios seguros, permitindo que você foque exclusivamente no crescimento do seu negócio.

Esse foi nosso pequeno guia para ajudar a prevenir e combater fraudes em meios de pagamento, para que todos tenham compras seguras e tranquilas, seja na Black Friday ou em qualquer época do ano!

Leve a inteligência em pagamentos da Vindi para o seu negócio

A Vindi é uma plataforma de pagamentos que evolui com você, entregando soluções para quem cobra todo mês e para quem vende todo dia. Mais do que processar transações, entregamos inteligência financeira para direcionar a melhor decisão transacional, garantindo conversão superior, previsibilidade de receita e visibilidade absoluta — da venda ao saldo final. Transforme sua gestão em vantagem competitiva com tecnologia robusta e o acompanhamento estratégico de quem entende o seu modelo de negócio.

Quer impulsionar seus resultados? Fale com o nosso time!