Se há alguns anos alguém lhe dissesse que o futuro do pagamento envolveria o reconhecimento da nossa íris ou mesmo roupas inteligentes o suficiente para armazenar nossas informações, você acreditaria ou pensaria que tudo isso não passa do roteiro dos Jetsons; lembra daquela série sobre a era espacial?

Pois, a verdade é que a evolução da tecnologia tem nos aproximado cada vez mais dessa realidade. E quem quiser se manter rentável na economia competitiva que vivemos hoje precisa estar por dentro do futuro do pagamento.

Melhor dizendo: precisa estar preparado para receber estas mudanças e incorporá-las ao seu negócio. Neste texto, você vai entender a evolução do dinheiro com o passar dos anos e conhecer as principais tendências de pagamento.

Estas informações são importantes tanto para quem atua em comércios físicos como e-commerces.

Ovelhas, braceletes e a evolução do dinheiro

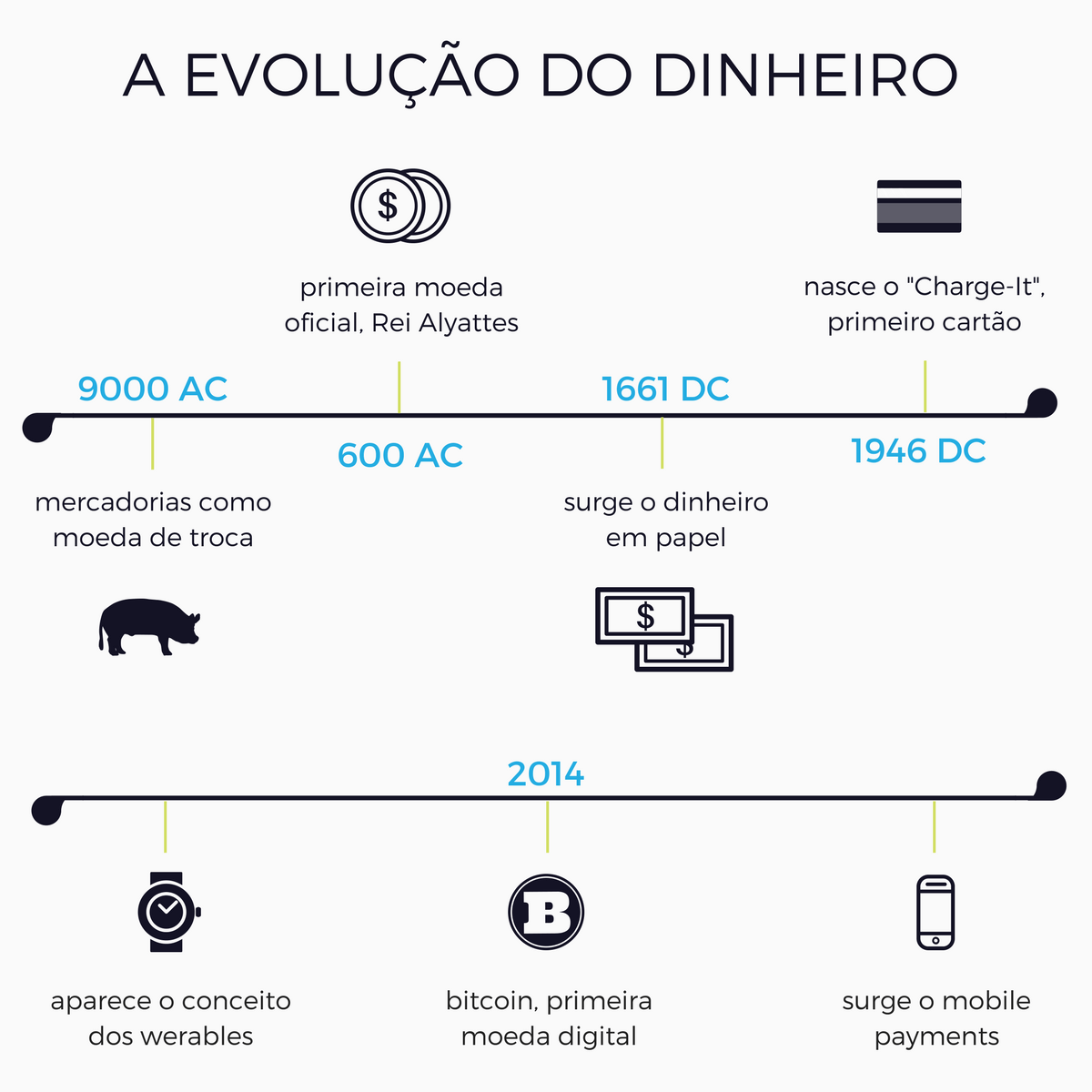

Um bom tempo atrás, mais precisamente 9 mil anos antes de Cristo, para suprir suas necessidades, os homens começaram a trocar entre si produtos e serviços. O dinheiro físico ainda não existia, então animais como ovelhas e vacas passaram a valer como moeda de troca.

Um bom tempo atrás, mais precisamente 9 mil anos antes de Cristo, para suprir suas necessidades, os homens começaram a trocar entre si produtos e serviços. O dinheiro físico ainda não existia, então animais como ovelhas e vacas passaram a valer como moeda de troca.

Depois, em 600 antes de Cristo, a primeira moeda oficial no mundo foi criada pelo rei Alyattes de Lydia (atual Turquia). Ele determinou um valor para cada moeda, foi esta padronização que permitiu que o comércio alcançasse todo o mediterrâneo.

Seguindo pela história, chegamos ao dinheiro em papel que surgiu por volta de 1661. Essa evolução teve a grande vantagem de permitir uma produção em massa sem a dependência de metais.

Avançamos então até 1946, quando o cartão de plástico foi criado pelo bancário John Biggins. O “Charge-It” foi o primeiro cartão divulgado na história, em Nova York.

Desde então, a tecnologia só avançou. 2014 foi uma ano importante, ele marcou o surgimento da Bitcoin, a primeira criptomoeda descentralizada.

Foi naquela época que também apareceu o conceito de wearable and mobile payment, duas tendências que vamos analisar melhor ao decorrer do texto.

E afinal, qual é o futuro do pagamento?

Parece que a história tem caminhado em círculos. O motivo é que se no começo, como vimos acima, a moeda de troca não envolvia dinheiro físico, hoje já notamos que esta característica voltou.

Parece que a história tem caminhado em círculos. O motivo é que se no começo, como vimos acima, a moeda de troca não envolvia dinheiro físico, hoje já notamos que esta característica voltou.

Se olharmos para as tendências de pagamento, vamos perceber que as transações “non-cash” e também aquelas sem bancos envolvidos só aumentam.

Entre 2014 e 2015, as operações sem dinheiro cresceram 11,2% atingindo o número de 433 bilhões, segundo o World Payments Report divulgado pela Capgemini em parceria com o banco BNP Paribas.

Os mercados emergentes são os principais responsáveis por este salto. Na China, por exemplo, o relatório prevê um crescimento de 36% até 2020 para este tipo de transação.

O principal influenciador é a popularização do mobile payments que marca uma mudança de hábito de pagamento entre os consumidores no país. O dinheiro físico dá espaço ao uso dos celulares, principalmente pela consolidação do e-commerce.

No Brasil, também vemos este movimento assim que a tecnologia se torna mais acessível a todos. Em 2015, 19% dos pagamentos em sites de e-commerce foram feitos por meio de um aparelho móvel.

Este cenário só aponta para o crescimento das transações sem dinheiro também por aqui.

Mas além dessas mudanças que já são percebidas em todo o mundo, a palavra-chave do futuro do pagamento parece ser tecnologia, com grande influência da inteligência artificial.

Abaixo, separamos as principais delas para você entender melhor o movimento do mercado.

Como o futuro do pagamento caminha pelo mundo Pagamentos “invisíveis”

Pagamentos “invisíveis”

Pagamentos “invisíveis”

Pagamentos “invisíveis”Essa tendência já faz parte do nosso dia a dia. Um dos exemplos mais atuais é o Uber, ao descer de uma corrida, o pagamento é feito por um intermediário e não diretamente entre o prestador de serviço e o consumidor.

Mas, isso ainda pode ir além nos próximos anos e o pagamento físico deve se tornar mais e mais extinto.

O conceito da Whilst Amazon Go é exatamente este; ou seja, os consumidores vão até as lojas, escolhem os produtos que desejam e pronto. É o fim das filas para pagar, a cobrança será feita por meio de aplicativos.

Misturando tecnologias como o Beacons (sistema de proximidade em ambientes fechados) e o WI-FI, o aplicativo Hands Free do Google, por exemplo, já possibilita que o consumidor pague apenas dizendo “Vou pagar pelo Google”.

Além da autenticação biométrica pela digital

A autenticação biométrica hoje é amplamente usada pela digital. Mas, embora a tokenização tenha se consolidado como um dos meios mais seguros quando o assunto é pagamento por meio de aplicativos, o desenvolvimento da biometria está entre as tendências de pagamento para os próximos anos.

No futuro, o aprimoramento da segurança em autenticação biométrica deve trazer grandes inovações. Entre elas o reconhecimento pela íris; mapeamento de veias e até análise do batimento cardíaco como potenciais meios de garantir segurança e precisão nos pagamentos.

Na Europa, um estudo feito pela Visa mostrou que 42% dos entrevistados já acreditam que a autenticação biométrica poderia eliminar a necessidade de múltiplas senhas ou PINs.

Avanço dos wearables

Não só os celulares estão no radar quando o assunto é futuro do pagamento, wearables também são uma aposta que podem transformar como vamos pagar nos próximos anos.

Se você não sabe do que estamos falando, os wearables são as chamadas “tecnologias vestíveis”. Eles são roupas ou acessórios capazes de se conectar com outros aparelhos ou à internet.

Por enquanto, esses equipamentos ainda estão bem focados nos mercados de saúde e fitness. Mas a aposta é que até 2020 eles ganhem outras funcionalidades e possam ser usados também para fazer pagamentos.

Sendo assim, vamos ver uma mudança de artigo de luxo para um item essencial do dia a dia. Os wearables vão permitir que as pessoas deixem suas carteiras e até mesmo o celular em casa.

Criptomoedas

Se antes as pessoas não sabiam se as moedas digitais iam se estabelecer no mercado, agora não há dúvida que elas se tornaram um ativo financeiro promissor.

Se você gosta deste assunto, provavelmente já ouviu a palavra Blockchain. Ela é uma arquitetura de rede descentralizada que evita a duplicidade de registros, é o tema do momento.

Em seu início, ele foi criado com a intenção de garantir transações confiáveis de Bitcoins entre interessados. Mas por ter muitas aplicações, vamos ouvir falar sobre este termo ainda mais no futuro.

Para se ter ideia, em novembro de 2017, foram processados mais de dois bilhões de dólares em um único dia pela rede Bitcoin.

Mas, vale dizer que, embora ela seja a moeda digital mais famosa, existem muitas outras por aí. As chamadas Altcoins (de alternativa) também operam na tecnologia Blockchain.

Entre elas podemos citar:

Ethereum – considerada a segunda maior criptomoeda desde o seu surgimento em 2015. A Ethereum, na verdade, não é só uma moeda digital. Ela é uma tecnologia robusta de registros que as empresas têm usado até para construir programas.

Litecoin – bem parecida com o Bitcoin, porém mais focada em pagamentos e com uma operação quatro vezes mais rápida do que a pioneira.

Como o futuro do pagamento caminha no Brasil

Voltando o olhar das tendências de pagamento para o Brasil, além das tecnologias acima, que devem dar as caras também por aqui, outros avanços vão impactar a maneira como pagamos nos próximos anos.

Boleto bancário

Essa modalidade de pagamento só existe por aqui. E também deve sofrer mudanças com o passar do tempo, impactado principalmente pela era digital.

As novas regras aplicadas recentemente pela Federação Brasileira de Bancos (Febraban) já anunciam essa transição. Agora, só é possível emitir boletos registrados com o CPF ou CNPJ do consumidor.

Este era um dos principais empecilhos no passado para tornar os boletos bancários digitais. O próximo passo então anuncia o fim do papel. Tudo será feito de forma eletrônica.

Cartão digital

Uma das grandes novidades por aqui é o cartão digital. Eles são mais uma prova de que a tendência é que o dinheiro em papel realmente caia em desuso.

Mas ele também tem outra vantagem que vem ajudar a impulsionar as compras on-line: mais segurança contra fraudes.

O motivo é que seu número não é o mesmo do cartão físico. Ele só é válido para uma ou um conjunto de transações. Com isso, a possibilidade de fraude ou clonagem é praticamente nula.

Além da startup Nubank, os bancos tradicionais como Caixa, Banco do Brasil e Itaú já estão oferecendo este serviço aos seus clientes.

Qual o impacto destas novidades em nossa vida?

As inovações estão focadas em facilitar a vida dos consumidores. A ideia é que as pessoas possam perder menos tempo com burocracia. Além de excluir a necessidade de carregar uma carteira cheia de cartões e outras informações.

Para quem tem um comércio físico ou mesmo uma loja virtual, o futuro do pagamento traz desafios quando o assunto é se adaptar às novas metodologias, mas ao mesmo tempo promete mais segurança às transações.

Que venha o futuro!